生命保険に入る時期や理由はさまざまです。

新社会人になったからや、結婚して子供が産まれるからなど様々な理由で加入する生命保険ですが、年齢や人生のステージによってどの保険に入ろうか迷ってしまうほど保険の種類が多く、結局どの保険がいいのか迷っている方も多いのではないでしょうか。

今回の調査は、生命保険の金額や、メリットデメリットについて500人を対象にアンケート調査を行いました。

回答者詳細

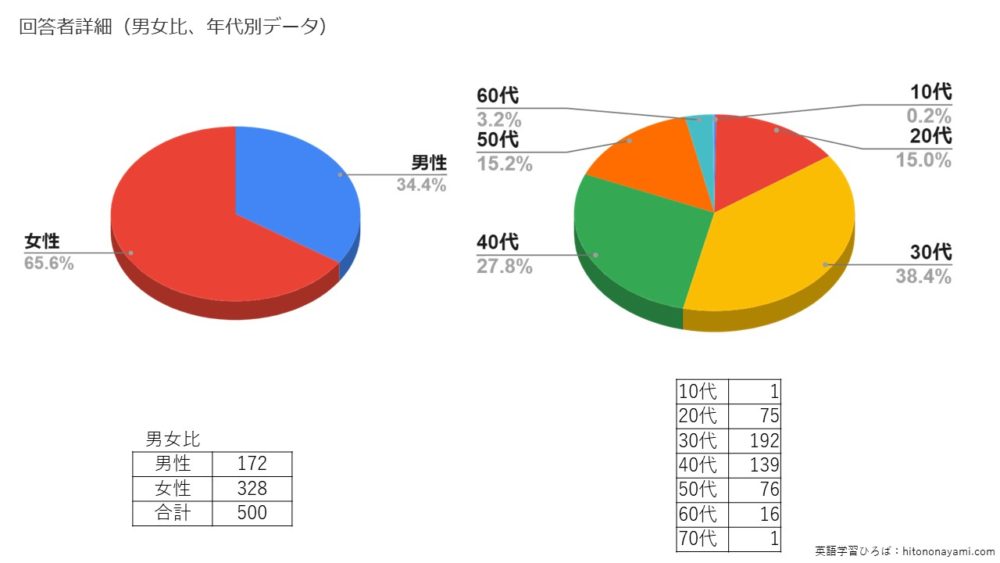

今回の調査には、10代から70代までの男女500人を対象に調査を行いました。

今回の調査に協力していただいた回答者情報です。男性34.4%、女性65.6%となっております。年代別のデータでは、30代が38.4%と最も多く、40代が27.8%となっており、その次に50代となっており全体の66%を30代から40代で占めています。

次に、結婚している人は68.0%、結婚していない人は32.0%で、子供がいる人は57.4%、子供がいない人は42.6%でした。

- 結婚している×子供いる 263人

- 結婚している×子供いない 77人

- 結婚していない×子供いる 24人

- 結婚していない×子供いない 136人

結婚している/していない、子供がいる/いない、という条件を掛け合わせると上のようなサンプル数でした。

- 調査期間:2021年4月~5月

- 有効回答者数:500名

- 調査方法:オンラインアンケート

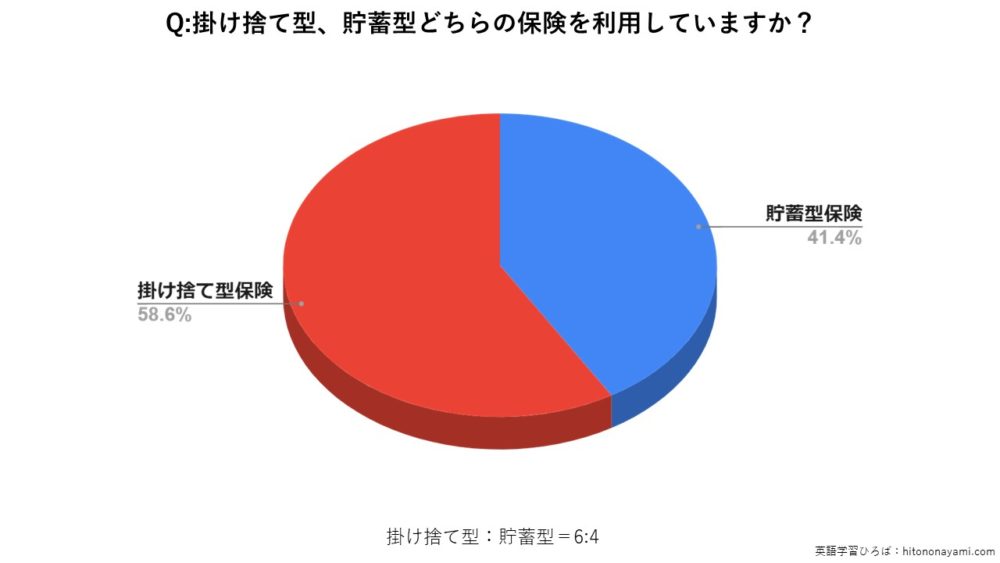

こんなにも違う貯蓄型、掛け捨て型保険の毎月の金額

保険には、大きく分けて掛け捨て型と貯蓄型の2種類があります。どちらのタイプが人気あるのでしょうか。

また、月々の平均保険料はいくらになるのでしょうか?

今回のアンケート調査では、6:4で掛け捨て型を選んでいる人のほうが多い結果となりました。また、貯蓄型と掛け捨て型、それぞれの平均保険料は下記の様になります。

- 貯蓄型・・・12,596円/月

- 掛け捨て型・・・6166円/月

勿論加入する人の年齢や病気歴などによっても保険料は異なりますが、平均すると、貯蓄型は掛け捨て型の約2倍、金額差は6,430円毎月多く支払っていることが分かりました。貯蓄型は、保障+貯蓄なので当然高くなることは想像できましたが、今回具体的な数字を示すことができたので、保険選びの参考にしてください。

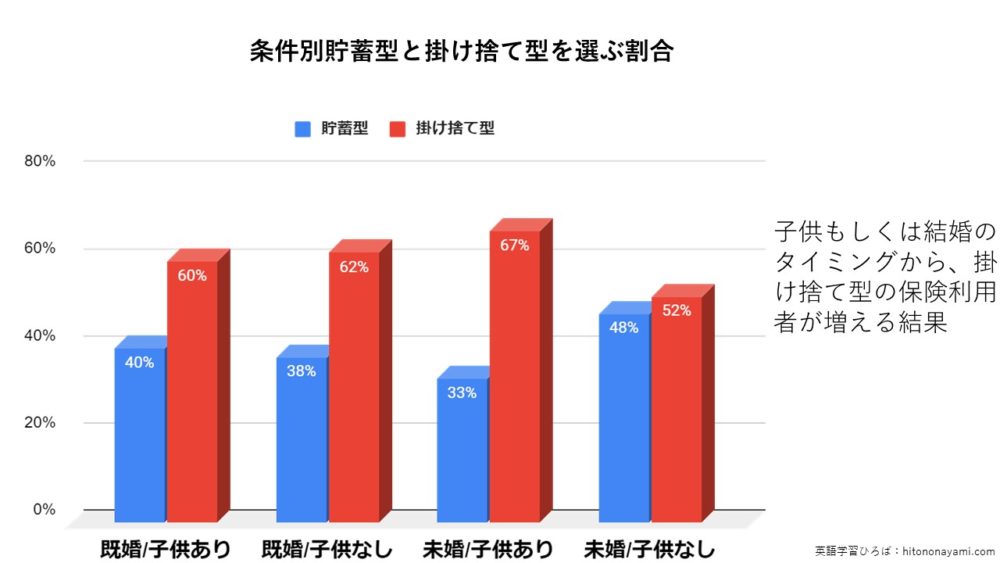

条件別貯蓄型と掛け捨て型を選ぶ割合とメリットデメリット

ここでは、結婚している/していない、子供がいる/いないという条件で、貯蓄型を選ぶ人の割合と、掛け捨て型を選ぶ人の割合は、どの程度変わるのか分析しました。

もっとも顕著だったのは、結婚してなく、子供がいる場合といない場合です。

- 結婚してなく、子供がいる場合 ・・・33%

- 結婚してなく、子供がいない場合 ・・・48%

毎月の保険料が約2倍違うので、独身で子供がいる場合は、コスト面から安い掛け捨てを選ぶ人が多いことがわかります。

全体で見ても、未婚で尚且つ子供のいないユーザーの場合、掛け捨て型と貯蓄型でほぼ半々に分かれるのですが、子供や結婚を機に低価格な掛け捨て型を選ぶユーザーが増えていることが分かります。

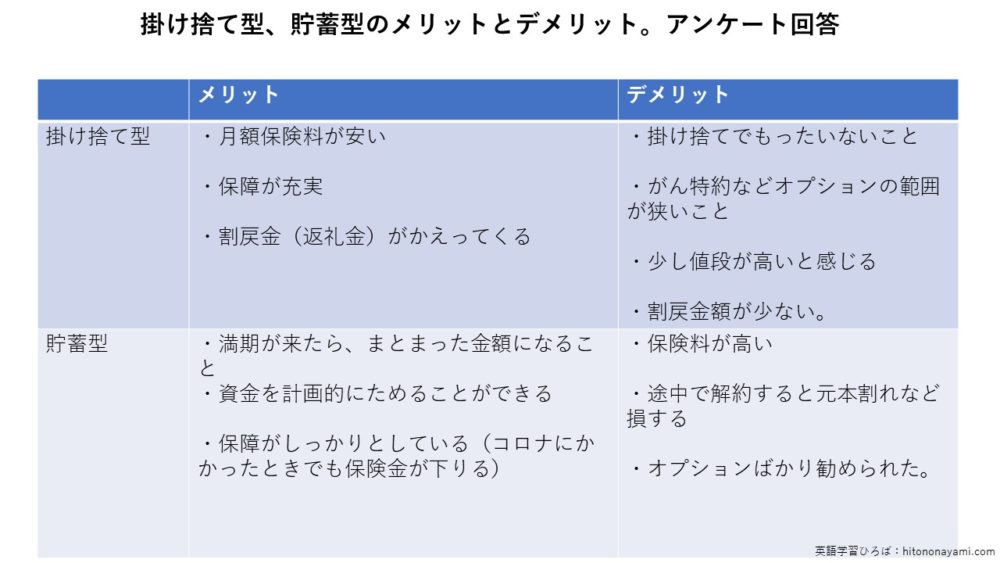

実際に、掛け捨て型と貯蓄型を契約しているユーザーが感じている、メリットデメリットをまとめると表のようになります。

金額の以外で注目したのは、掛け捨てのデメリットとして割り戻し金額が少ないこと。貯蓄型のデメリットとして、途中解約すると元本割れなど損することがあります。

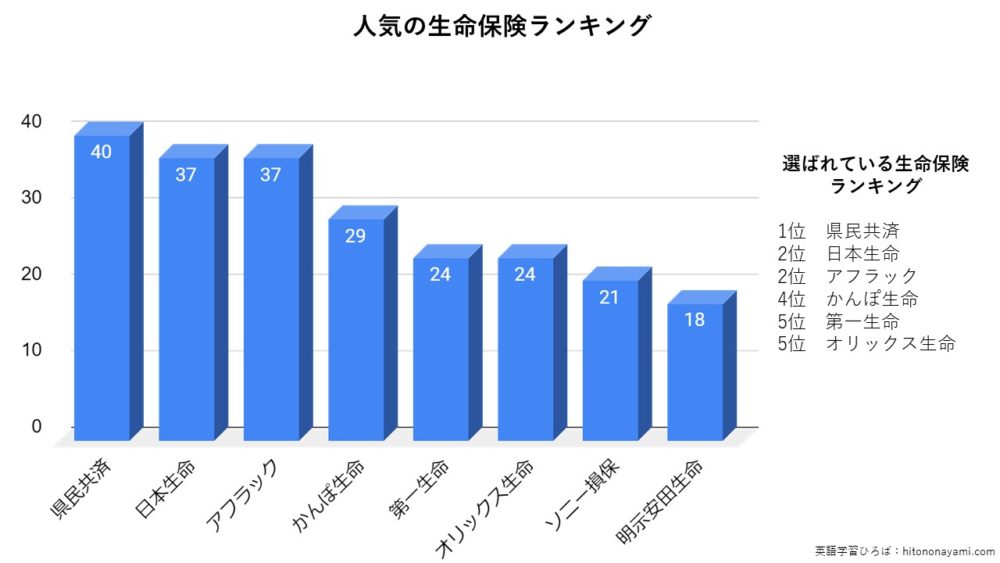

大手は強い、人気の生命保険は?

実際どこの生命保険が選ばれているのでしょうか。

- 県民共済

- 日本生命

- アフラック

- かんぽ生命

- 第一生命

- オリックス生命

上記の様になっており、県民共済が共済系では、唯一ランクインしました。それ以外は、民間の保険会社を選んでいる人が多いです。

まとめ

調査結果

- 保険には、貯蓄型と掛け捨て型があり、毎月の支払いは、下記の様になっている

貯蓄型・・・12,596円/月

掛け捨て型・・・6,166円/月

- 貯蓄型は、途中解約した時元本割れリスクがある。掛け捨て型も割り戻し金額が少ないことがある。

生命保険について調査をいたしました。毎月いくら支払っているのか具体的な数字を示すことができたので、比較検討の資料になると思います。保険は、女性特有の病気をカバーしている特約があるなど、個別で考える必要があると思います。途中解約するリスクはあるか、健康面、生活費など総合的に考えて賢い選択ができるよう他のサイト情報も参考に選んでください。

更に詳しく保険の事を知りたい方は、保険のインフォメーションで保険に関する様々な情報を知ることが出来るので、参考にしてみてはいかがでしょうか。

内容をコピー、スクリーンショットや画像のご利用も、該当記事へ「出典」としてリンクを張っていただければ問題ございません。

常識の範囲内でご利用ください。